石药集团创新药研发取得重大突破

石药集团在创新药物研发领域取得重大突破,成功研发出一系列具有自主知识产权的创新药物,这些药物的研发成果标志着公司在医药领域的创新能力和技术实力得到了进一步提升,为患者提供了更加安全、有效的治疗方案,这一突破不仅彰显了石药集团对创新的执着追求,也展现了其在医药领域的领导地位。

石药(01393.HK)最近以来一直处在风口浪尖上。

在8月末公布的中期业绩中,石药的收入出现了18.5%的大幅下滑,这在国内创新药企第一梯队中显得格外刺目(中国生物+10.7%,翰森+14.3%,恒瑞+15.88%)。联想到此前的“预告式BD”,石药当下面临的困境以及焦虑的心态已经非常清晰了。

石药的业绩下滑是集采导致的,同样的业绩坑恒瑞在2021年也踩过。只是时代变了,解决问题的方法也要跟着变。摸着恒瑞的石头,过不了石药自己的河。这次石药准备狂赌AI,博一个未来。

集采导致业绩承压

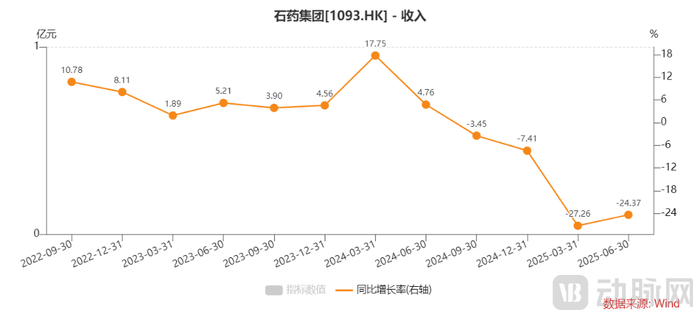

石药业绩下滑的趋势自去年三季度开始就比较明显。此前石药的津优力和多美素两款产品的价格在京津冀“3+N”联盟药品集采中分别下调约58%和23%,并于2024年3月开始陆续在各个相关省份执行,这直接拖累了石药去年三季度的收入增速。

在2024年底开展的第十批集采中,石药又成了受影响大户,共有15款产品被纳入,多数产品的降价幅度超过了九成。这对石药的业绩形成了明显的拖累。

图1. 石药成药收入同比增速(资料来源:wind)

比如多美素在第十批集采中的中标价格降至人民币98元/支,降幅达到89%,并于2025年4月执行。产品价格的大幅下降对抗肿瘤领域的销售收入带来巨大压力。

财报显示,抗肿瘤药物成了石药2025年上半年的收入重灾区,降幅超过60%,其他领域也有20%左右的降幅,业绩压力可见一斑。

图2. 石药成药业务收入变化(资料来源:石药2025年中报)

当然,石药还有维生素C、抗生素和功能食品业务,今年上半年这几部分业务同比分别增长了21.6%、0.9%和8.0%,可以缓冲石药的成药业务收入下滑的速度。但这三部分业务在石药总收入中的占比合计仅有22.79%,对石药整体收入的提振作用有限。更为重要的是,石药被认为是国内创新药第一梯队的企业,其成药业务的收入变化就成了市场关注的核心。

因产品被集中纳入集采而导致收入大幅下滑的情况在恒瑞的身上也曾出现过。

2020年11月开始执行的第三批集采,涉及到了恒瑞的卡培他滨、盐酸氨溴索片、非布司他、来曲唑、塞来昔布、盐酸坦索罗辛缓释胶囊共6个药品,产品集中纳入集采给恒瑞的收入带来了明显的影响。此外恒瑞的创新品种卡瑞利珠单抗自2021年3月起开始执行医保谈判价格,降幅达85%,这导致了此后卡瑞利珠单抗销售收入的负增长。恒瑞2021年的业绩低谷随之产生。

图3. 恒瑞收入同比增速(资料来源:wind,动脉网整理)

为了走出业绩困境,恒瑞采取了两大举措:一是压缩销售人员的数量,更加重视研发投入;二是改变以往平铺式的研发投入模式,把资源聚焦于核心管线上。靠着提质增效,恒瑞逐步走出了2021年的业绩低谷,重新回到了两位数的增长轨道上来。恒瑞近年来作出的一系列调整也被看作是大药企走出困境的典型案例。

图4. 恒瑞医药销售人员数量(资料来源:wind)

如今同样的难题又摆在了石药的面前,但是世殊事异,这一次石药选择了押注AI来突围。

石药的破局之道

石药的出路是基于自身的现实情况出发的。

从2025年的中报中,我们可以看到,神经系统药物在石药的成药业务中占比超过了三分之一,具有举足轻重的地位,远超抗肿瘤(10.25%)和抗感染业务(16.17%)。因而神经系统药物未来的发展备受石药的关注,而且还能与在肿瘤、免疫这些红海领域里激烈搏杀的创新药企业形成差异化竞争。神经系统药物在石药的地位已不言而喻。

近年来ADC、双抗、CGT这些技术非常火热,但是这些大分子药物在神经系统领域最大的难题是相对难以突破血脑屏障,从而达到起效的浓度。相比之下,小分子药物更容易透过血脑屏障。目前在抑郁、癫痫、帕金森、老年痴呆这些领域都存在显著未被满足的临床需求,这类疾病未来更有可能利用小分子药物的优势来解决。而AI技术在小分子药物开发中的优势更加明显。

由此可见,石药与AI的牵手并不是心血来潮或者蹭市场概念,而是基于自身需求和技术发展的现实之举。而且石药在AI上的“押注”更加坚决。

AI技术赋能小分子药物设计的构想是由石药旗下的上海翊石来实现的,熟悉石药AI业务的人士告诉动脉网。上海翊石是石药恩必普的全资子公司,位于石药上海研发中心里,目前已经成立了几十人的研发团队。

在2024年年报和2025年中报中,石药提及AI的次数明显增多,在保持“AI制药领域的领先地位”的基础上,石药对AI赋予更高的战略定位:推动中国创新药企从“产品输出”向“技术平台输出”升级,从“技术授权方”转变为“全球联合开发者”。也就是说石药的最终目标是从创新产品的提供方转变为解决方案的提供商。

为了实现这一目标,石药在2023年8月之后先后与晶泰科技、英矽智能、华为云建立合作关系,用AI技术辅助药物设计,提高新药筛选效率和成功率。

在小分子药物的设计和开发方面,AI技术对创新药企的赋能最为明显。以晶泰科技的小分子设计平台为例,这个平台能在一到两天内生成多达数千万个分子,这为后续探索更多的新型药物提供了可能。用设计出来的数千万个分子作为起始库,研究人员可以使用AI模型预测其类药性(比如溶解度及ADMET特征)。

候选药物的开发是效力、选择性、生物利用度及毒性等特性之间优化的过程,具有很大的不确定性。传统方法在开发的后期阶段才能评估某些关键类药性指标,这通常会导致次优候选分子进入后续开发阶段,增加了开发成本。借助AI技术,研究人员可以在药物研发的早期阶段就筛选出高质量的候选分子,从而提高研发效率,降低成本。

此外,AI还能赋能文本流和数据流,这将大幅提升药企的研发效率。据深度智耀创始人兼CEO李星介绍,其开发的AI工具能参与文献调研、临床试验方案设计、数据管理、数据编程、监管申报资料撰写整个流程。“文档生成时间减少超90%”的同时,还能保证“输出结果达到98%以上的准确度”,“研究人员只需要最后把关就可以了”,李星告诉动脉网。

目前国内创新药企业参与全球竞争靠得就是“多快好省”,即在研管线多、研发进度快、研发质量高、成本低。在这些方面,AI技术都能给创新药企带来帮助。

转型的成果显现

在押注AI之后的一年多时间里,成果已经显现出来:2024年10月,石药与阿斯利康就YS2302018签订独家授权协议,石药将获得包括1亿美元的预付款在内的总金额高达20.2亿美元付款;同年12月,石药又与百济神州就SYH2039达成全球许可协议,石药将获得包括1.5亿美元预付款在内的总计18.35亿美元付款。

值得注意的是,YS2302018和SYH2039都是石药通过AI驱动的小分子药物设计平台获得的。这个平台运用AI技术来分析目标蛋白与化合物分子的结合模式,并进行优化设计,最终筛选得到了高活性、高选择性的小分子药物。这凸显了石药的AI平台在新药研发中的价值。

此后,石药与阿斯利康的合作更进一步。今年6月,石药与阿斯利康达成战略合作,利用AI平台共同开发新型口服小分子候选药物,重点关注免疫疾病等适应症,潜在合作总金额为53.3亿美元。与此前的单产品授权的模式不同,这次合作锁定的是多个靶点、多个适应症的一系列候选药物。这也体现了阿斯利康对石药AI平台新管线开发能力的认可。

与我们通常认为的AI企业与创新药企的合作模式不同,阿斯利康没有直接找到晶泰科技、英矽智能这些AI技术提供方,而是选择了与石药合作。这表明了阿斯利康看中的并不是AI技术本身,而是AI技术带来的产品解决方案,也就是潜在的活性分子。而石药把自己的小分子开发经验与AI技术有效结合,从而更好地满足MNC的需求。

这背后是石药持续的研发投入支持。2025年上半年,石药的研发费用占比已经达到20.21%,呈现稳步提升的态势。

图5. 石药研发费用占比(资料来源:wind,动脉网整理)

看未来,石药通过押注AI实现转型的前景已经比较明朗了,但是当下的阵痛仍是难以回避的。集采对公司收入的影响将贯穿整个2025年并延续到2026年第一季度。此后,石药将逐步走出业绩谷底。

在积极转型拓展收入的同时,石药也在进行人员调整,开源节流双管齐下。数据显示,石药的员工总人数从2023年开始快速下降,2023年减少了1337人,2024年减少了2100人。

图6. 石药员工总人数(资料来源:wind)

人员调整也显示出了积极的效果,石药2022年的人均创收为124.94万元,2023年增长到134.91万元,2024年进一步增长到138.18万元。石药变得更加“精干”了。

如何渡过业绩调整的困难期,这对各家药企来说都是一项考验,不论是曾经的恒瑞还是当下的石药。但是石药无疑具备了更好的现实基础。2021年国内药企的研发实力相对较弱,BD合作也是以License-in为主,License-out占比只有45%左右。随着研发能力的逐步积累,国内药企的管线价值被MNC看重,License-out开始成为主流,占比也提升到了目前的90%以上。

简单来说,国内药企的创新能力比四年前更强了。而石药的研发实力在国内创新药行业位居前列,石药通过创新走出当前的业绩困境也就显得顺理成章了。AI的出现无疑将加速这一目标的实现。

作者:访客本文地址:https://www.shaoshai.com/baike/468.html发布于 2025-09-05 15:13:11

文章转载或复制请以超链接形式并注明出处打鱼晒网

还没有评论,来说两句吧...